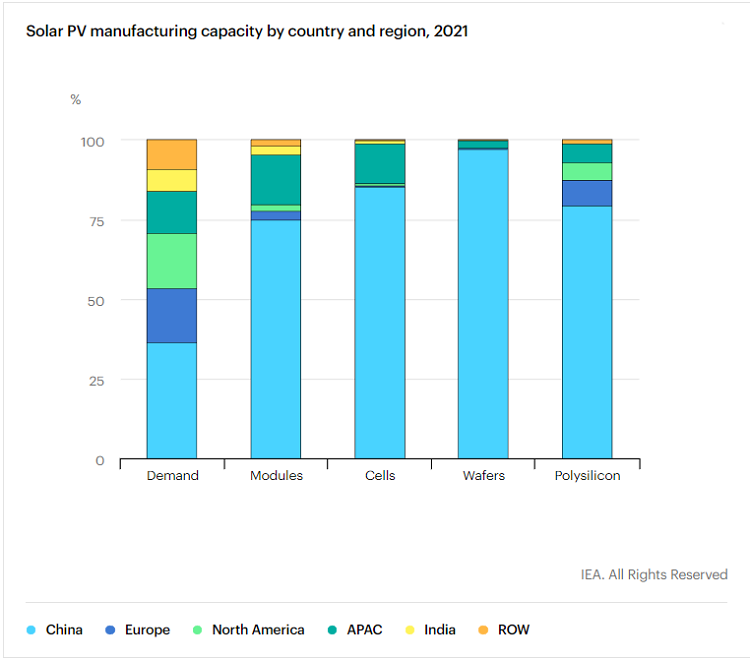

मात्रात्मक रूप से, अंतर्राष्ट्रीय ऊर्जा एजेंसी (IEA) ने पहले "फोटोवोल्टिक वैश्विक आपूर्ति श्रृंखला पर विशेष रिपोर्ट" जारी की, जो दर्शाता है कि 2011 के बाद से, चीन ने फोटोवोल्टिक उपकरणों की उत्पादन क्षमता का विस्तार करने के लिए 50 बिलियन अमेरिकी डॉलर से अधिक का निवेश किया है, जो कि 10 गुना है। कि यूरोप का।चीन ने 300,000 से अधिक विनिर्माण नौकरियां पैदा की हैं;चीन का फोटोवोल्टिक विनिर्माण उद्योग सौर पैनलों के सभी उत्पादन लिंक में वैश्विक उत्पादन क्षमता का कम से कम 80% हिस्सा है, सिलिकॉन सामग्री, सिलिकॉन सिल्लियां, वेफर्स से कोशिकाओं और मॉड्यूल तक, जिनमें से सबसे कम सिलिकॉन सामग्री (79.4%) है, और उच्चतम सिलिकॉन पिंड (96.8%) है।IEA आगे भविष्यवाणी करता है कि 2025 तक, कुछ लिंक में चीन की उत्पादन क्षमता 95% या उससे अधिक होगी।

कोई आश्चर्य नहीं कि आईईए चीन के फोटोवोल्टिक उद्योग की स्थिति का वर्णन करने के लिए "हावी" का उपयोग करेगा, और यहां तक कि यह दावा भी करेगा कि यह वैश्विक फोटोवोल्टिक आपूर्ति श्रृंखला के लिए एक निश्चित खतरा है। "... वैश्विक आपूर्ति श्रृंखलाओं में भौगोलिक एकाग्रता का स्तर भी संभावित चुनौतियां पैदा करता है जो कि सरकारों को संबोधित करने की जरूरत है।" यदि आप इसे गुणात्मक रूप से देखते हैं, तो यह और भी दिलचस्प है कि "न्यूयॉर्क टाइम्स" में एक टिप्पणी चीन के फोटोवोल्टिक उद्योग को एक बड़ा खतरा मानती है।अंतिम "खतरे का सिद्धांत" अभी भी 5G हो सकता है।

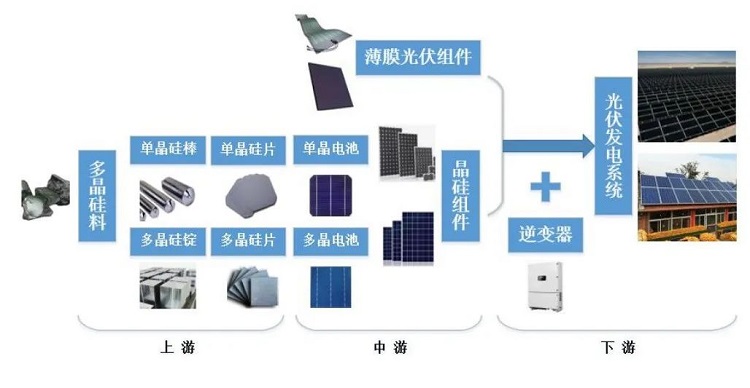

लेकिन चीनी कंपनियों के वर्चस्व वाले पीवी मूल्य श्रृंखला में सौर पैनल एकमात्र कड़ी नहीं हैं।यह लेख फोटोवोल्टिक बिजली उत्पादन प्रणालियों में एक और कम-ज्ञात, लेकिन समान रूप से महत्वपूर्ण उपकरण पर केंद्रित है - फोटोवोल्टिक इन्वर्टर।

इन्वर्टर, फोटोवोल्टिक का हृदय और मस्तिष्क

फोटोवोल्टिक इन्वर्टर सौर सेल मॉड्यूल द्वारा उत्पन्न प्रत्यक्ष धारा को समायोज्य आवृत्ति के साथ प्रत्यावर्ती धारा में परिवर्तित कर सकता है और उत्पादन और जीवन के लिए उपयोग किया जा सकता है।इन्वर्टर फोटोवोल्टिक पैनलों की बिजली उत्पादन क्षमता को अधिकतम करने और सिस्टम गलती सुरक्षा प्रदान करने के लिए भी जिम्मेदार है, जिसमें स्वचालित संचालन और शटडाउन फ़ंक्शंस, अधिकतम पावर ट्रैकिंग कंट्रोल फ़ंक्शंस, ग्रिड-कनेक्टेड सिस्टम द्वारा आवश्यक कार्यों की एक श्रृंखला शामिल है, लेकिन इतनी ही सीमित नहीं है। .

दूसरे शब्दों में, फोटोवोल्टिक इन्वर्टर के मुख्य कार्य को फोटोवोल्टिक मॉड्यूल सरणी की अधिकतम आउटपुट पावर को ट्रैक करने और सबसे छोटी रूपांतरण हानि और सर्वोत्तम बिजली गुणवत्ता के साथ ग्रिड में अपनी ऊर्जा को खिलाने के रूप में भी संक्षेपित किया जा सकता है।इस फोटोवोल्टिक प्रणाली के "हृदय और मस्तिष्क" के बिना, वर्तमान सौर कोशिकाओं द्वारा उत्पादित बिजली मनुष्यों के लिए उपलब्ध नहीं होगी।

औद्योगिक श्रृंखला की स्थिति के दृष्टिकोण से, इन्वर्टर फोटोवोल्टिक उद्योग के डाउनस्ट्रीम में स्थित है, और यह बिजली उत्पादन प्रणाली (चाहे कोई भी रूप हो) के निर्माण की प्रक्रिया में लिंक में प्रवेश करता है।

लागत के दृष्टिकोण से, लागत में फोटोवोल्टिक इनवर्टर का अनुपात अधिक नहीं है।आम तौर पर, वितरित फोटोवोल्टिक प्रणालियों का अनुपात बड़े पैमाने पर जमीनी बिजली संयंत्रों की तुलना में अधिक होता है।

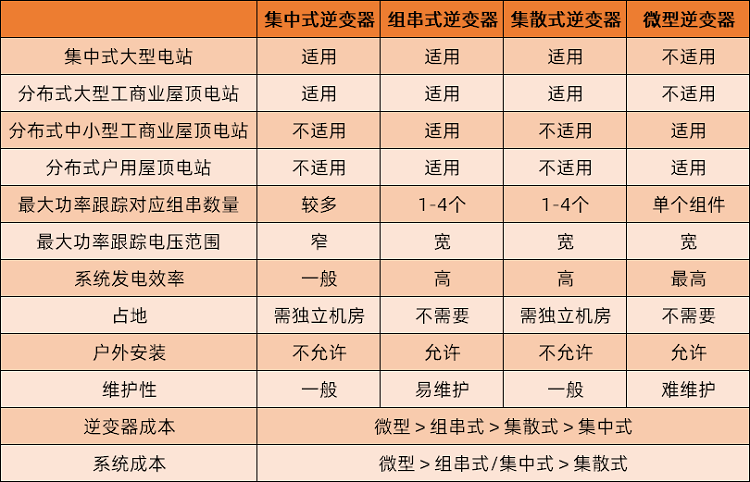

वर्तमान फोटोवोल्टिक इनवर्टर में विभिन्न वर्गीकरण विधियां हैं, जो अधिक सामान्य और समझने में आसान हैं, और उत्पाद प्रकारों द्वारा प्रतिष्ठित हैं।मुख्य रूप से चार प्रकार के होते हैं: केंद्रीकृत, स्ट्रिंग, वितरित और माइक्रो इनवर्टर।उनमें से, माइक्रो-इन्वर्टर अन्य तीन उपकरणों से काफी अलग है, और इसका उपयोग केवल छोटे फोटोवोल्टिक बिजली उत्पादन प्रणालियों में किया जा सकता है, जैसे कि होम फोटोवोल्टिक, और बड़े पैमाने पर सिस्टम के लिए उपयुक्त नहीं है।

बाजार हिस्सेदारी के दृष्टिकोण से, स्ट्रिंग इनवर्टर ने एक पूर्ण प्रमुख स्थान ले लिया है, केंद्रीकृत इनवर्टर एक बड़े अंतर के साथ दूसरे स्थान पर हैं, और अन्य प्रकारों का हिसाब बहुत कम है।CPIA द्वारा दिए गए आंकड़ों के अनुसार, स्ट्रिंग इनवर्टर की 69.6%, केंद्रीकृत इनवर्टर की 27.7%, डिस्ट्रीब्यूटेड इनवर्टर की बाजार हिस्सेदारी लगभग 2.7% है, और माइक्रो इनवर्टर दिखाई नहीं दे रहे हैं।सांख्यिकी।

वर्तमान सबसे मुख्यधारा के इन्वर्टर उत्पाद स्ट्रिंग प्रकार के हैं इसका कारण यह है कि: ऑपरेटिंग वोल्टेज रेंज विस्तृत है और कम रोशनी में बिजली उत्पादन क्षमता मजबूत है;एक एकल इन्वर्टर कुछ बैटरी घटकों को नियंत्रित करता है, आम तौर पर केवल दर्जनों, जो केंद्रीकृत इन्वर्टर से बहुत छोटा होता है हजारों जनरेटर की संख्या, समग्र बिजली उत्पादन दक्षता पर अप्रत्याशित विफलताओं का प्रभाव अपेक्षाकृत कम होता है;संचालन और रखरखाव की लागत कम है, गलती का पता लगाना अपेक्षाकृत आसान है, और जब कोई गलती होती है, तो समस्या निवारण समय कम होता है, और विफलता और रखरखाव कम नुकसान का कारण बनता है।

हालांकि, इस बात पर जोर देने की जरूरत है कि बड़े पैमाने पर बिजली संयंत्रों के अलावा, फोटोवोल्टिक उद्योग में कई विशिष्ट अनुप्रयोग परिदृश्य भी हैं, और कई प्रकार के वितरित फोटोवोल्टिक हैं, जैसे घरेलू फोटोवोल्टिक, कारखाने की छत फोटोवोल्टिक, उच्च वृद्धि वाली इमारत फोटोवोल्टिक पर्दे की दीवारें, और इसी तरह।ऐसी फोटोवोल्टिक बिजली उत्पादन सुविधाओं के लिए, राज्य के पास भी इसी तरह की योजनाएं हैं।उदाहरण के लिए, आवास और शहरी-ग्रामीण विकास मंत्रालय और राष्ट्रीय विकास और सुधार आयोग द्वारा जुलाई में जारी शहरी और ग्रामीण निर्माण में कार्बन पीकिंग के लिए कार्यान्वयन योजना में, यह उल्लेख किया गया है कि 2025 तक, नए सार्वजनिक संस्थान भवन, छत नवनिर्मित फैक्ट्री भवन की फोटोवोल्टिक कवरेज दर 50% तक पहुंच जाएगी।विभिन्न अनुप्रयोग परिदृश्यों में फोटोवोल्टिक इनवर्टर के लिए अलग-अलग आवश्यकताएं होती हैं, और फोटोवोल्टिक उद्योग के तेजी से विकास के साथ, उद्योग पर तकनीकी पुनरावृत्तियों के प्रभाव को नजरअंदाज नहीं किया जा सकता है, जिससे फोटोवोल्टिक इनवर्टर की बाजार संरचना अनिश्चित हो जाती है।

बाजार के आकार के संदर्भ में, यह कहा जाना चाहिए कि इन्वर्टर उद्योग में एक से अधिक अग्रणी कंपनियों को सूचीबद्ध नहीं किया गया है, अपूर्ण सूचना प्रकटीकरण ने कुछ सांख्यिकीय कठिनाइयों का कारण बना दिया है, जिसके परिणामस्वरूप विभिन्न संस्थानों द्वारा दिए गए डेटा में कुछ अंतर हैं। कैलिबर का प्रभाव।

बाजार के आकार के दृष्टिकोण से, शिपमेंट के आंकड़ों के अनुसार: 2021 में IHS मार्किट के PV इन्वर्टर शिपमेंट लगभग 218GW हैं, जो साल-दर-साल लगभग 27% की वृद्धि है;वुड मैकेंज़ी का डेटा 225GW से अधिक है, साल-दर-साल 22% की वृद्धि।

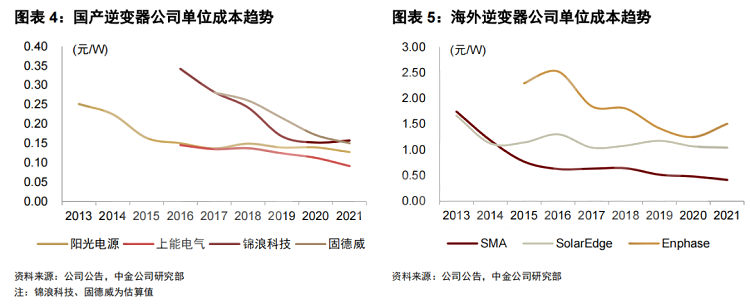

वर्तमान फोटोवोल्टिक इन्वर्टर उद्योग में काफी प्रतिस्पर्धात्मकता का कारण मुख्य रूप से घरेलू उद्यमों की स्थिर लागत नियंत्रण क्षमता द्वारा लाए गए काफी मूल्य लाभ के कारण है।इस स्तर पर, चीन में लगभग हर प्रकार के इन्वर्टर में काफी स्पष्ट लागत लाभ होता है, और प्रति वाट लागत विदेशी लागत का केवल 50% या 20% है।

लागत में कमी और दक्षता में वृद्धि अनुकूलन की दिशा है

इस स्तर पर, घरेलू फोटोवोल्टिक इनवर्टर ने एक निश्चित प्रतिस्पर्धात्मक लाभ स्थापित किया है, लेकिन निश्चित रूप से इसका मतलब यह नहीं है कि उद्योग में आगे अनुकूलन की कोई संभावना नहीं है।भविष्य के फोटोवोल्टिक इनवर्टर के लिए मुख्य लागत में कमी के रास्ते तीन पहलुओं पर ध्यान केंद्रित करेंगे: प्रमुख घटकों का स्थानीयकरण, बिजली घनत्व में सुधार और तकनीकी नवाचार।

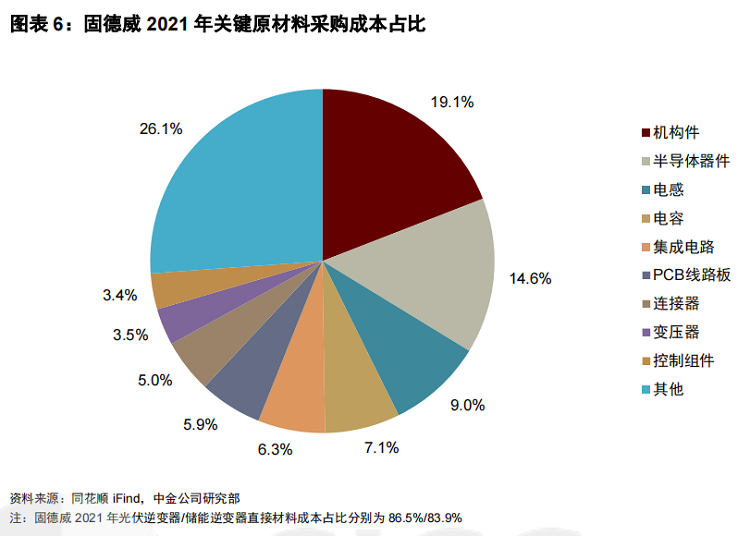

लागत संरचना के संदर्भ में, फोटोवोल्टिक इनवर्टर की प्रत्यक्ष सामग्री में बहुत अधिक अनुपात होता है, जो 80% से अधिक होता है, जिसे मोटे तौर पर चार भागों में विभाजित किया जा सकता है: बिजली अर्धचालक (मुख्य रूप से आईजीबीटी), यांत्रिक भागों (प्लास्टिक भागों, मरने के कास्टिंग, रेडिएटर, शीट धातु भागों, आदि), सहायक सामग्री (इन्सुलेट सामग्री, पैकेजिंग सामग्री, आदि), और अन्य इलेक्ट्रॉनिक घटक (कैपेसिटर, इंडक्टर्स, एकीकृत सर्किट, आदि)।फोटोवोल्टिक इनवर्टर में उपयोग की जाने वाली सामग्रियों की सामान्य कीमत अपस्ट्रीम कच्चे माल से काफी प्रभावित होती है, उत्पादन की कठिनाई अधिक नहीं होती है, बाजार में प्रतिस्पर्धा पहले से ही पर्याप्त होती है, आगे की लागत में कमी मुश्किल होती है, और सौदेबाजी की जगह अपेक्षाकृत सीमित होती है, जो ज्यादा प्रदान नहीं कर सकती है। इनवर्टर की लागत में और कमी के लिए मदद।

लेकिन अर्धचालक उपकरण अलग हैं।इन्वर्टर की लागत का 10% से 20% तक पावर सेमीकंडक्टर्स का खाता है।वे इन्वर्टर के डीसी-एसी इन्वर्टर फ़ंक्शन को महसूस करने के लिए मुख्य घटक हैं, और सीधे उपकरण की रूपांतरण दक्षता निर्धारित करते हैं।हालांकि, आईजीबीटी की उच्च उद्योग बाधाओं के कारण, इस स्तर पर स्थानीयकरण का स्तर अधिक नहीं है।

इससे बिजली अर्धचालकों में अन्य उपकरणों की तुलना में अधिक मूल्य निर्धारण शक्ति होती है।यह वैश्विक अर्धचालक की कमी भी है और 2021 के बाद से कीमतों में वृद्धि के कारण इनवर्टर के लाभ पर स्पष्ट दबाव पड़ा है, और उत्पादों के सकल लाभ मार्जिन में ज्यादातर गिरावट आई है।घरेलू अर्धचालकों के तेजी से विकास के साथ, इन्वर्टर उद्योग को भविष्य में आईजीबीटी के स्थानीयकृत प्रतिस्थापन का एहसास होने और समग्र लागत में कमी हासिल करने की उम्मीद है।

शक्ति घनत्व में वृद्धि का तात्पर्य समान भार के तहत उच्च शक्ति वाले उत्पादों या समान शक्ति के तहत हल्के उत्पादों के विकास से है, जिससे संरचनात्मक भागों / सहायक सामग्रियों की निश्चित लागत कम हो जाती है और सापेक्ष लागत में कमी के परिणाम प्राप्त होते हैं।उत्पाद मापदंडों के दृष्टिकोण से, वर्तमान विभिन्न इनवर्टर वास्तव में रेटेड शक्ति और बिजली घनत्व में लगातार सुधार कर रहे हैं।

तकनीकी पुनरावृत्ति अपेक्षाकृत सरल है।इन्वर्टर उद्योग उत्पाद डिजाइन को और अधिक अनुकूलित करके, सामग्री को कम करके, उत्पादन प्रक्रियाओं में सुधार करके और अधिक कुशल उपकरणों पर स्विच करके लागत नियंत्रण प्राप्त कर सकता है और लाभ मार्जिन को और खोल सकता है।

अगली दुनिया, ऊर्जा भंडारण?

फोटोवोल्टिक के अलावा, वर्तमान इन्वर्टर उद्योग की एक और बाजार दिशा समान रूप से गर्म ऊर्जा भंडारण है।

फोटोवोल्टिक बिजली उत्पादन, विशेष रूप से वितरित फोटोवोल्टिक सिस्टम, में प्राकृतिक अंतराल और अस्थिरता है।निरंतर और स्थिर बिजली आपूर्ति प्राप्त करने के लिए ऊर्जा भंडारण प्रणालियों से जुड़ना एक व्यापक रूप से मान्यता प्राप्त समाधान है।

नई बिजली व्यवस्था की जरूरतों को पूरा करने के लिए, पावर कनवर्ज़न सिस्टम (पीसीएस; कभी-कभी समझने की सुविधा के लिए ऊर्जा भंडारण इन्वर्टर के रूप में जाना जाता है) अस्तित्व में आया।पीसीएस एक विद्युत रासायनिक प्रणाली है जो विद्युत ऊर्जा के द्विदिश रूपांतरण का एहसास करने के लिए बैटरी सिस्टम और पावर ग्रिड को जोड़ती है।यह न केवल लोड ट्रफ के दौरान बैटरी को चार्ज करने के लिए अल्टरनेटिंग करंट को डायरेक्ट करंट में बदल सकता है, बल्कि पीक लोड पीरियड के दौरान स्टोरेज बैटरी में डायरेक्ट करंट को अल्टरनेटिंग करंट में भी बदल सकता है और ग्रिड से जुड़ सकता है।.

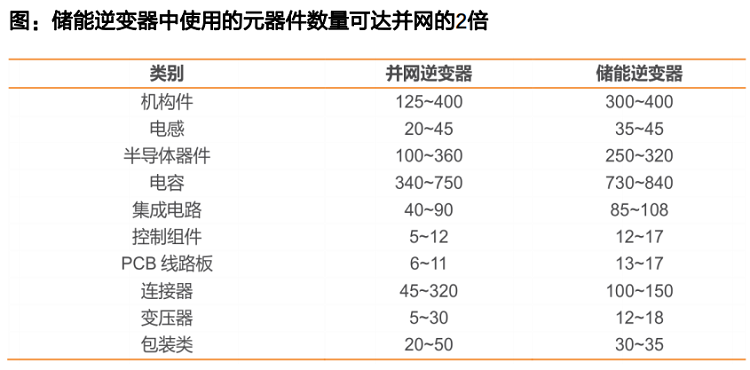

हालांकि, अधिक जटिल कार्यों के कारण, पावर ग्रिड में ऊर्जा भंडारण इनवर्टर के लिए उच्च प्रदर्शन आवश्यकताएं होती हैं, जिसके परिणामस्वरूप उपयोग किए जाने वाले घटकों की संख्या में पर्याप्त वृद्धि होती है, जो सामान्य फोटोवोल्टिक इनवर्टर से लगभग दोगुनी हो सकती है।साथ ही, जटिल कार्य उच्च तकनीकी बाधाएं भी लाते हैं।

तदनुसार, हालांकि समग्र पैमाने बहुत बड़ा नहीं है, ऊर्जा भंडारण इन्वर्टर ने पहले से ही उत्कृष्ट लाभप्रदता दिखाई है, और फोटोवोल्टिक इन्वर्टर पर सकल लाभ मार्जिन का काफी लाभ है।

उद्योग की वर्तमान स्थिति को देखते हुए, विदेशी ऊर्जा भंडारण बाजार पहले शुरू हुआ, और चीन की तुलना में मांग अधिक मजबूत है।घरेलू कंपनियों ने अभी तक उद्योग में बैटरी घटकों और इनवर्टर के समान बाजार प्रभुत्व स्थापित नहीं किया है।हालांकि, इस स्तर पर ऊर्जा भंडारण इनवर्टर का बाजार पैमाना बड़ा नहीं है, और फोटोवोल्टिक इनवर्टर के साथ बहुत बड़ा अंतर है।घरेलू और विदेशी कंपनियों के बीच प्रतिस्पर्धा में कोई स्पष्ट अंतर नहीं है, जो मुख्य रूप से व्यावसायिक विकल्पों का परिणाम है।

उद्यमों के लिए, हालांकि कुछ तकनीकी बाधाएं हैं, ऊर्जा भंडारण इनवर्टर और फोटोवोल्टिक इनवर्टर की तकनीक एक ही मूल है, और उद्यमों को बदलने में बहुत मुश्किल नहीं है।और घरेलू बाजार में, उद्योग और नीति दोनों द्वारा संचालित, ऊर्जा भंडारण उद्योग ने तेजी से विकास की अवधि में प्रवेश किया है, काफी बाजार विकास और मजबूत उद्योग निश्चितता के साथ, जो इन्वर्टर कंपनियों के लिए एक बहुत ही स्पष्ट व्यावसायिक विकास दिशा है।

वास्तव में, ऊर्जा भंडारण उद्योग की अच्छी उम्मीदों से कई कंपनियों को फायदा हुआ है।2021 में प्रदर्शन को देखते हुए, कई कंपनियों की ऊर्जा भंडारण व्यवसाय लाइनों ने मजबूत वृद्धि दिखाई है।यद्यपि इस वृद्धि का निम्न आधार के साथ एक निश्चित संबंध है, यह साबित करने के लिए पर्याप्त है कि ऊर्जा भंडारण से संबंधित उपकरण निर्माण के विकास में मजबूत निश्चितता है, और इसमें कोई संदेह नहीं है कि इसमें अच्छा व्यावसायिक तर्क और विकास है।

ऊर्जा भंडारण इनवर्टर की भविष्य की लागत में कमी का मार्ग भी अपेक्षाकृत स्पष्ट है, जो फोटोवोल्टिक इनवर्टर से बहुत अलग नहीं है।यह घटकों की कीमत को कम करने पर केंद्रित है, विशेष रूप से बिजली अर्धचालकों के स्थानीयकृत प्रतिस्थापन।चूंकि उपयोग किए गए घटकों की संख्या बहुत अधिक है, घरेलू रूप से उत्पादित प्रतिस्थापन द्वारा लाए गए लागत-घटाने के प्रभाव को और बढ़ाया जा सकता है।

यदि इन्वर्टर कंपनियां ऊर्जा भंडारण कनवर्टर उत्पादों के विकास में तेजी लाती हैं, तो ऊर्जा भंडारण उद्योग के तेजी से विकास और ग्रिड से जुड़े इनवर्टर के स्थापित प्रतिस्पर्धी लाभों पर भरोसा करते हुए, हमारे पास यह मानने का हर कारण है कि स्थानीय उद्योग के पास चीन पर भरोसा करने का हर अवसर है। विनिर्माण के लाभ, ऊर्जा भंडारण मूल्य श्रृंखला में फोटोवोल्टिक उद्योग की समृद्धि का पुनरुत्पादन, और घरेलू उद्यमों की व्यावसायिक सफलता भी प्राकृतिक परिणाम हैं।

पोस्ट करने का समय: अगस्त-02-2022